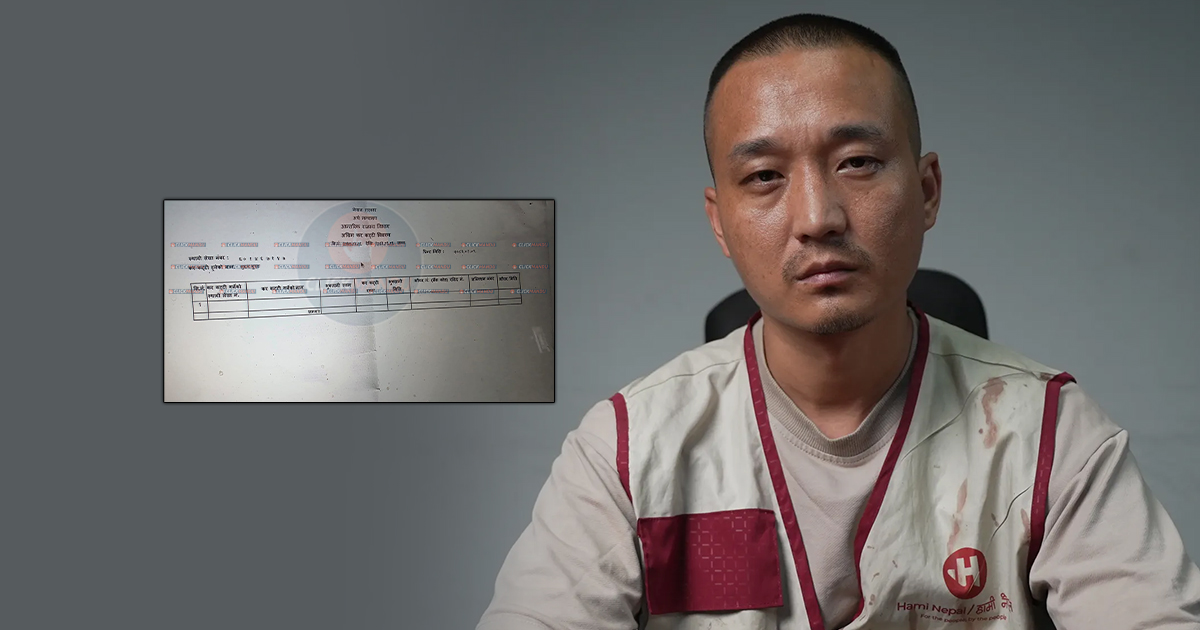

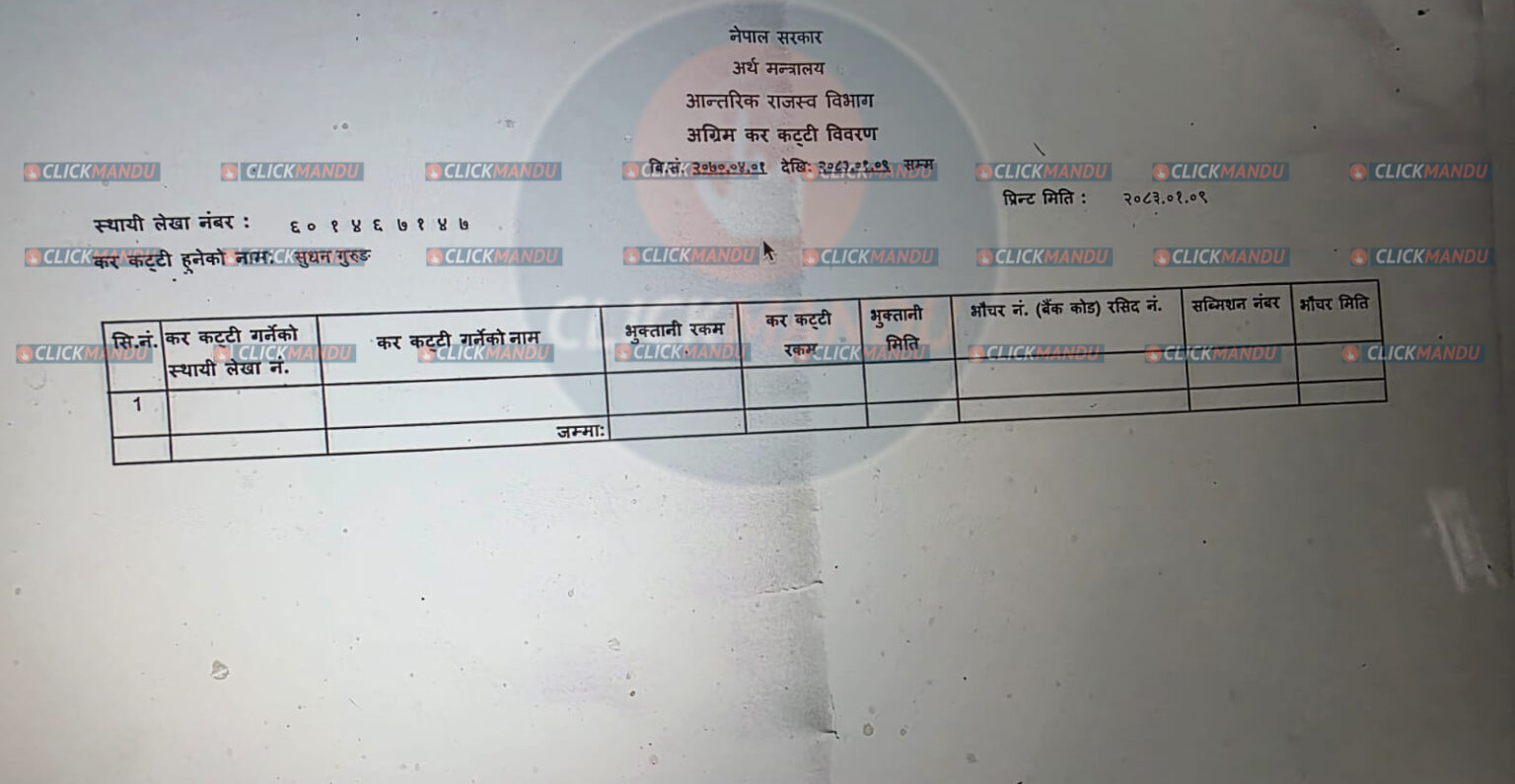

काठमाडौँ, सम्पत्ति शुद्धीकरण अनुसन्धानमा रहेका व्यवसायीद्वय सुलभ अग्रवाल र दीपक भट्टसँग सम्बन्ध देखिएको भन्दै आलोचना भएपछि बुधबार मात्रै गृहमन्त्रीबाट राजीनामा दिएका सुधन गुरुङले स्थायी लेखा नम्बर (प्यान) लिएको १२ वर्षसम्म पनि एक रुपैयाँ कर नतिरेको खुलेको छ । आरोप लागेको चौथो दिनमा राजीनामा दिएका मन्त्री गुरूङले करोडौंको सम्पत्ति रहेको विवरण सार्वजनिक गरेको भए पनि उनको अग्रिम करकट्टि विवरणमा भने ‘शून्य’ कर तिरेको देखिएको हो ।

गुरुङको अग्रिम करकट्टि विवरण अनुसार उनले व्यक्तिगत प्यान लिएको १२ वर्ष भयो । २०७० साउन १ देखि आज २०८३ बैशाख ९ गतेसम्म हेर्दा एक रूपैयाँ कर पनि बुझाएको देखिँदैन । गुरुङले सम्पत्ति विवरणमा उनले आफ्नो प्यान ६०१४६७१४७ उल्लेख थिए । तर, उनले हालसम्म गरेका कुनै पनि आम्दानी, नाफा वा सेयर तथा घरजग्गा किनबेचमा कर तिरेको विवरण भने उक्त प्यानको विवरणमा फेला परेको छैन ।

मन्त्री बनेपछि गुरुङले सार्वजनिक गरेको सम्पत्ति विवरणअनुसार उनले जग्गा, सेयर खरिद र विभिन्न कम्पनीमा गरेको लगानीबाट करोडौंको सम्पत्ति जोडेका छन् । यसबीचमा उनले दर्जनौं घरजग्गा, सेयर किनबेच गरेका छन् भने बैंकमा राखेको निक्षेप वा कम्पनीमा गरेको इक्विटी लगानीबाट लाभांश पनि आर्जन गरेको अनुमान लगाउन सकिन्छ । उनको हामी नेपाल नामक संस्था गैरनाफामुलक भएकाले त्यसबाट कुनै पनि लाभ नलिएको अनुमान गर्दा पनि १२ वर्षमा करै नतिर्नु र साथसाथै करोडौं रूपैयाँ सम्पत्ति जोड्नु गम्भीर विषय मान्न सकिन्छ

गुरुङले बुझाएको सम्पत्ति विवरण अनुसार होप होल्डिङमा ३० लाख रुपैयाँ बराबरको ३० हजार कित्ता सेयर, लगुम प्रिमियम अपार्टमेन्टमा ५७ लाख रुपैयाँ बराबरको ५७ हजार कित्ता सेयर, धितोपत्र बजार (दोस्रो बजार) मा २ करोड ७४ लाख ५६ हजार २ सय रुपैयाँ र एडभेन्चर भिल्लामा ७० लाख रुपैयाँ बराबरको ७० हजार कित्ता रहेको देखिन्छ । गुरुङको सम्पत्ति विवरणमा ८९ तोला सुन, ५ किलो चाँदी तथा विभिन्न तीनवटा बैंकमा ६१ लाख ६२ हजार रुपैयाँ नगद रहेको उल्लेख छ । उनले लगुम प्रिमियम अपार्टमेन्टको नाममा ४७ लाख ९९ हजार रुपैयाँको गाडी खरिद गरेको पनि जनाएका छन् ।

यतिधेरै सम्पत्ति देखाएका गुरुङले यसको स्रोत भने पैतृक भएको उल्लेख गरेका छन् । गोरखाको सामान्य परिवारका सदस्य हुन्, सुधन । क्लबमा डीजेको काम गर्दै ‘हामी नेपाल’ नामक गैरनाफामुलक संस्थाका अध्यक्ष बनेका गुरुङको नाममा यतिधेरै सम्पत्तिको स्रोत केहो भन्दै प्रश्न उठेपछि उनले त्यसको जवाफ दिएका थिए। ‘पैसा कहाँबाट आयो भन्ने कुरा अनुमानको होइन, कागज र बैंक रेकर्डले प्रमाणित गर्ने विषय हो,’ भनेका गुरुङले एक रुपैयाँ पनि कर नतिर्नु कमाइको बैधता हुन सक्ने कुरा होइन ।

नेपालमा हरेक व्यक्तिले आफ्नो आम्दानी वा सम्पत्तिमा कर तिर्नुपर्ने व्यवस्था छ । सरकारलाई तिर्ने कर प्रत्यक्ष र अप्रत्यक्ष गरी २ प्रकारको हुन्छ । त्यसमध्ये आम्दानी वा सम्पत्तिमा लाग्ने कर प्रत्यक्ष कर हो । नेपालमा सामान्यतया एक व्यक्तिले पारिश्रमिक कर, व्यावसायिक कर, घर बहाल कर, पूँजीगत लाभ कर, लगानीमा कर र आकस्मिक लाभ कर तिर्नुपर्छ । जसअुसार जागिरेको मासिक तलबबाट निश्चित प्रतिशत कर कट्टी गरिन्छ । कम्पनीहरूको हकमा खुद नाफामा कर तिर्नुपर्छ । घर वा जग्गा भाडामा दिनेले प्राप्त भाडामा कर तिर्नुपर्छ । जग्गा, घर वा सेयर बिक्री गर्दा भएको नाफामा पनि कर तिर्नुपर्छ । बैंकले दिएको ब्याज र विभिन्न कम्पनीमा गरेको स्वपुँजी लगानीवापत प्राप्त लाभांशमा कर लाग् छ । यसैगरी चिठ्ठा, उपहार वा पुरस्कार जित्दा पनि कर तिर्नुपर्छ ।

अहिले कर तिर्ने प्रक्रिया धेरैजसो अनलाइन भइसकेको छ । कर तिर्नेहरूका लागि सबैभन्दा पहिले प्यान कार्ड अनिवार्य छ । प्यान अंग्रेजीमा पीएएन भनेको स्थायी लेखा नम्बर हो । हरेक व्यक्ति (प्राकृतिक व्यक्ति वा कम्पनी)को फरकफरक नम्बर दिइएको हुन्छ । प्यानमा व्यक्तिको आम्दानी र कर तिरेको विवरण प्रविष्ट गरिन्छ। र, कुन प्रकारको आम्दानी हो भन्ने आधारमा कर तिर्नुपर्छ । प्यान कार्ड आन्तरिक राजस्व विभागको वेबसाइटमार्फत् आवेदन दिएर वा नजिकैको कर कार्यालय (हालः स्थानीय तहसमेत)बाट लिन सकिन्छ ।

माथि उल्लेख गरिएको विभिन्न प्रकारका प्रत्यक्ष करमध्ये सबैभन्दा महत्त्वपूर्ण हो आयकर । हालको व्यवस्थाअनुसार व्यक्तिगत करका दर विवाहित र अविवाहितका लागि फरकफरक छ । पारिश्रमिक कर श्रमिक आफैंले तिर्नुपर्दैन । रोजगारदाता (अफिस/संस्था) ले तलब दिँदा नै कर कट्टी गरेर दिन्छ । स्रोतमै काटिने करलाई टीडीएस (स्रोतमा करकट्टि) भनिन्छ । रोजगारदाताले श्रमिकको प्यानमा चढाएर आन्तरिक राजस्व विभागको खातामा बैंकमार्फत जम्मा गरिदिन्छ । २०७६ साल साउनले तलब दिँदा प्यान अनिवार्य गरिएको छ ।

अविवाहितका हकमा वार्षिक ५ लाख रूपैयाँसम्म कमाउनेले १ प्रतिशतमात्र कर तिर्नुपर्छ । यस्तो करलाई सामाजिक सुरक्षा कर भनिन्छ । वार्षिक ५ लाख रूपैयाँभन्दा बढी कमाउनेले स्ल्याबअनुसार कर तिर्नुपर्छ । जसअनुसार ५ लाख पछिको थप २ लाखसम्म (५ देखि ७ लाखसम्म) १०%, त्यसपछिको ३ लाखसम्म (७ देखि १० लाखसम्म) २०%, त्यसपछिको १० लाखसम्म (१० देखि २० लाखसम्म) ३०%, त्यसपछिको २० लाखसम्म (वार्षिक ५० लाखसम्म) कमाउनेले ३६% र वार्षिक छण लाखभन्दा बढी कमाउनेले ३९% आयकर तिर्नुपर्छ । विवाहितको हकमा तल्ला सीमा अविवाहितको भन्दा १ लाख बढी हुन्छ ।

सम्पत्ति (घर, जग्गा वा सेयर) को मूल्य बढेर भएको अतिरिक्त फाइदामा पुँजीगत लाभ कर लाग्छ । यस्तो कर जग्गा/घर पास गर्ने बेला मालपोत कार्यालयमा बिक्री मूल्य र खरिद मूल्यबीचको नाफामा काटिन्छ भने सेयर बिक्री गर्दा ब्रोकरले नै नाफाबाट कर काटेर बाँकी पैसा मात्र खातामा पठाएको हुन्छ । नेपालमा पुँजीगत लाभकर सम्पत्तिको प्रकार र स्वामित्व कायम रहेको अवधिका आधारमा फरक-फरक (५, ७.५ वा २५ प्रतिशत) छ । घरजग्गाको हकमा ५ वर्षभन्दा बढी स्वामित्व कायम रहेको घरजग्गा बिक्री गर्दा ५ प्रतिशत र ५ वर्षभन्दा कम स्वामित्व कायम रहेको घरजग्गा बिक्री गर्दा १० प्रतिशत पुँजीगत लाभकर लाग्छ ।

यसैगरी सेयरतर्फत सूचीकृत कम्पनीको सेयर बिक्री गर्दा हुने नाफामा व्यक्तिगत लगानीकर्तालाई अल्पकालीन लगानीको हकमा नाफाको ७.५ प्रतिशत र दीर्घकालीन लगानीको हकमा नाफाको ५ प्रतिशत पुँजीगत लाभकर तिर्नुपर्छ । आयकर ऐनले सेयर किनेको ३६५ दिन (१ वर्ष) नपुगी बिक्री गरेमा अल्पकालीन लगानी र त्योभन्दा बढी होल्ड गरे दीर्घकालीन लगानी भनेर परिभाषित गरेको छ । बैंकमा राखेको निक्षेपबाट आउने ब्याज वा कम्पनीको सेयरबाट आउने लाभांशमा पनि टीडीएस् प्रणालीबाटै काटिन्छ । बैंकले ब्याज दिँदा वा कम्पनीले लाभांश दिँदा कर कट्टी गरेर मात्र खातामा पैसा पठाउँछन् । निक्षेपको ब्याजमा ६ प्रतिशत र लाभांशमा ५ प्रतिशत कर लाग्दछ ।

बिना कुनै लगानी वा श्रम, पुरस्कार, भाग्य वा उपहारका रूपमा प्राप्त हुने ठूलो रकममा सामाजिक न्यायका लागि उच्च दरमा कर लगाइन्छ । चिठ्ठा, पुरस्कार वा उपहार जित्नुलाई दिने संस्थाले कुल रकमकत्त २५% रकम करका रूपमा काटेर बाँकी ७५% मात्र व्यक्तिलालाई दिन्छ ।

करदाताले तिरेका प्राय: सबै प्रत्यक्ष करहरू प्यानमा देखिन्छन् । तर, कर भुक्तानी गर्दा वा काट्दा करदाताको प्यान अनिवार्य रूपमा उल्लेख गरिएको हुनुपर्छ । नेपालमा रहेको ईडीएस प्रणाली अनुसार पैसा काट्ने निकाय (जस्तै: अफिस, बैंक, वा ब्रोकर) ले कर काटेर व्यक्तिको प्यान नम्बरमा चढाएपछि त्यो आन्तरिक राजस्व विभागको सिस्टममा देखिन्छ । अफिसले हरेक महिना कर काटेर प्यानमा अपलोड गरिदिएपछि यो टीडीएस भेरिफिकेसनमा देखिन्छ । बैंक वा कम्पनीले कर काटेर प्यान इन्ट्री गरिदिएका छन् भने यो पनि देखिन्छ । सेयर किनबेचमा पनि ब्रोकरले प्यान प्रयोग गरेर कर बुझाउने हुनाले त्यो पनि देखिन्छ ।

तर, प्यानमा घर बहाल कर स्थानीय तह (वडा कार्यालय वा नगरपालिका) मा बुझाएको छ भने त्यो आन्तरिक राजस्व विभागको प्यान पोर्टलमा देखिँदैन । तर, यदि कुनै कम्पनीले घर भाडामा लिएर प्यान मार्फत कर कट्टी गरेको छ भने चाहिँ देखिन्छ। जग्गा बिक्रीको कर मालपोत कार्यालयले जग्गा पास गर्दा कर लिने भए तापनि कहिलेकाहीँ त्यो विवरण प्यानको ट्याक्सपेयर पोर्टलसँग तुरुन्तै सिंक नहुन सक्छ । साथै, यदि कसैले प्यान लिनुभन्दा अगाडि कतै कर तिरेको छ भने त्यो पनि ईटीडीएसमा देखिँदैन।

नेपालमा अहिलेको नियमअनुसार आर्थिक कारोबार गर्ने हरेक व्यक्तिका लागि प्यान एउटा अनिवार्य परिचयपत्र जस्तै बनेको छ । कर बुझाउन मात्र नभई अन्य धेरै कानुनी र आर्थिक काममा प्यान आवश्यक पर्छ । पारिश्रमिक लिन, सेयर लगायत विभिन्न ठाउँमा लगानी गर्न, घर-जग्गा र सवारी साधन खरिदबिक्री, बैंकमा निक्षेप राख्दा वा कर्जा लिँदा, सीमाभन्दा बढी विदेशी मुद्रा सटही गर्दा पनि प्यान हुन्छ । प्यान अनिवार्य भएसँगै टीडीएस पनि महत्त्वपूर्ण बनेको छ । व्यक्तिगत प्यानमा टीडीएस भन्नाले कुनै आम्दानी प्राप्त गर्नुअघि नै त्यसको स्रोत (जस्तै: अफिस, बैंक, वा ग्राहक) ले निश्चित प्रतिशत कर काटेर प्यानमा जम्मा गरिदिने प्रक्रिया हो ।

व्यक्तिको आम्दानीको प्रकृति अनुसार फरक-फरक दरमा टीडीएस काटिन्छ । पारिश्रमिकमा वार्षिक आम्दानीको स्ल्याब अनुसार (न्यूनतम १% सामाजिक सुरक्षा कर देखि ३९% सम्म) टीडीएस काटिन्छ । बैंक वा वित्तीय संस्थामा राखेको निक्षेपको ब्याजमा पुरै ६% टीडीएस काटिन्छ । कम्पनीहरूले सेयरधनीलाई दिने लाभांशमा पनि पुरै ५% टीडीएस काटिन्छ । कसैले व्यक्तिगत रूपमा कुनै संस्थालाई सेवा दिएर बिल पेश गरेपछि पनि १५% टीडीएस काटिन्छ । सेयर बेच्दा भएको नाफामा धारण गरेको अवधि अनुसार ५% वा ७.५% टीडीएस ब्रोकरले नै काटिदिन्छ । बैठक भत्तामा सीधै १५% टीडीएस काटिन्छ ।

टीडीएस भनेको व्यक्तिले तिर्नुपर्ने करको अग्रिम भुक्तानी हो । वर्षको अन्त्यमा कुल कर हिसाब गर्दा, पहिले नै काटिएको टीडीएस रकम घटाउन पाइन्छ । गुरूङले प्यान लिएको १२ वर्षसम्म पनि विवरणमा एक रुपैयाँ पनि कर कट्टी नदेखिनुको पछाडि धेरै कारण हुन सक्छन् । करका जानकारहरूका अनुसार उनको औपचारिक आय नभएको हुन सक्छ । यदि सुधनले १२ वर्षको अवधिमा कुनै पनि सरकारी, निजी वा संस्थागत निकायमा जागिर खाएका छैनन् भने उनको नाममा कर कट्टी हुँदैन। उनले कृषि कार्य, घरको निजी काम वा सानातिना अनौपचारिक व्यवसाय (जसको भुक्तानी प्यान मार्फत हुँदैन) गरेका हुन सक्छन् ।

यसैगरी उनको आम्दानी करको सीमाभन्दा कम हुन सक्छ । यदि व्यक्ति कतै कार्यरत छन् तर उनको मासिक तलब वा वार्षिक आम्दानी सरकारले तोकेको न्यूनतम कर सीमा भन्दा कम छ र रोजगारदाताले सामाजिक सुरक्षा कर (१ प्रतिशत) पनि नकाटेको अवस्थामा विवरण शून्य देखिन सक्छ । रोजगारदाता वा भुक्तानी दिने निकायको लापरवाही पनि हुन सक्छ । यो सबैभन्दा धेरै हुने समस्या हो । यदि व्यक्तिले जागिर खाइरहेका छन्, निक्षेपबाट ब्याज तथा लगानीबाट लाभांश पनि पाइरहेका छन् र कर पनि काटिएको छ, तर रोजगारदाता वा सम्बन्धित कम्पनीले ईटीडीएस प्रणालीमा उसको प्यानमा कर प्रविष्ट गरिदिएको छैन भने विवरणमा शून्य देखिन्छ ।

१२ वर्षअघि प्यान लिएका सुधन हामी नेपालको अध्यक्ष हुनुभन्दा पहिला डीजेका रूपमा काम गर्दै नाइट क्लब पनि चलाएका थिए । डीजे हुँदै उनको आम्दानी राम्रो रहेको आधारमा सरकारलाई कर नतिर्नु अर्को प्रश्नको विषय हो । यदि कुनै व्यक्तिले प्यान लिएको १२ वर्ष भइसक्यो, उसको जीवनशैली र सम्पत्ति (घर, जग्गा, गाडी) उच्च देखिन्छ, तर करको रेकर्ड शून्य छ भने यसले गम्भीर कानुनी र नैतिक प्रश्नहरू उब्जाउँछ । यस्ता व्यक्तिले यस्तो व्यवसाय गरिरहेका हुन सक्छन् जहाँ उनी बिल काट्दैनन् वा सबै कारोबार नगदमै गर्छन् भन्ने अनुमान लगाउन सकिन्छ ।

कतिपय अवस्थामा व्यक्तिले आफ्नो नाममा ‘व्यक्तिगत प्यान’ त लिएको हुन्छ, तर सबै कारोबार आफ्नो कम्पनी वा फर्मको नामबाट गरिरहेको हुन्छ । यदि उसले कम्पनीबाट आफ्नो नाममा पारिश्रमिक वा लाभांश लिएको छैन र कम्पनीकै खर्चमा विलासी जीवन बिताइरहेको छ भने, उनको व्यक्तिगत प्यानमा कर कट्टी शून्य देखिन सक्छ ।

यता नेपालमा सम्पत्ति जोड्ने मुख्य माध्यम घरजग्गा हो । यदि कसैले घरजग्गा किनबेचबाट ठूलो नाफा कमाएका छन् तर सरकारी मूल्यांकनमा मात्र कारोबार देखाएका छन् भने उनको वास्तविक नाफा लुकेको हुन्छ । किन्ने बेला सस्तो देखाउने र बेच्ने बेला पनि कागजमा कम मूल्य देखाएर बाँकी रकम ‘कालो धन’ को रूपमा नगद लिने चलनले गर्दा सम्पत्ति बढ्ने तर कर नदेखिने हुन्छ । यदि कुनै व्यक्तिको आम्दानीको ज्ञात स्रोत छैन वा अन्डरभ्यालुयसन गरेर कालोधन जम्मा गरेको छ र सम्पत्ति अस्वाभाविक रूपमा बढिरहेको छ भने, त्यो ‘सम्पत्ति शुद्धीकरण’ को मुद्दा बन्न सक्छ ।

कर नतिर्ने व्यक्तिहरूले कानुनी रूपमा बच्ने एउटा बाटो ‘कृषि आय’ वा ‘पैतृक सम्पत्ति’ देखाउनु पनि हो । नेपालमा कृषि आयमा कर लाग्दैन । यदि उनले आफ्नो सबै सम्पत्ति ‘खेतीपातीबाट आएको’ वा ‘पुर्ख्यौली सम्पत्ति बेचेर आएको’ भनी दाबी गरे भने पनि करको विवरण शून्य देखिन सक्छ ।

- तस्बिर – क्लिक्मान्डु